A anulação de leilão extrajudicial de imóvel único ocorre quando há falhas como notificação inadequada, avaliação incorreta, erro na descrição do bem ou descumprimento legal, garantindo ao devedor o direito de contestar e reverter a venda para proteger o patrimônio familiar.

Imagine a angústia de uma família prestes a perder o único imóvel que possui, como se estivesse prestes a ver sua base de segurança desaparecer num instante. O leilão extrajudicial, uma forma rápida e direta de resolver dívidas, pode se tornar um pesadelo quando envolve o bem mais precioso: o lar.

Segundo dados recentes, mais de 30% dos leilões extrajudiciais apresentam irregularidades que podem colocar em risco a segurança patrimonial das famílias, sobretudo quando o imóvel é único. A anulação de leilão extrajudicial de imóvel único é um tema delicado que envolve direitos legais específicos para garantir que a perda não seja injusta.

Muitos simplesmente acreditam que leilões são processos irreversíveis, e tentam recursos genéricos que pouco ajudam. A falta de conhecimento detalhado costuma levar famílias a decisões precipitadas, perdendo chances reais de defesa.

Neste artigo, você encontrará um guia completo sobre o que pode tornar o leilão extrajudicial vulnerável, os passos para contestá-lo legalmente e como proteger o imóvel único da família. Vamos juntos desmistificar esse processo complexidade e garantir a segurança do que importa davvero.

Entendendo o leilão extrajudicial e sua importância

Entender o leilão extrajudicial é essencial para proteger seu patrimônio. Trata-se de uma venda pública sem intervenção judicial, comum quando o devedor está inadimplente em contratos de financiamento imobiliário.

O que é leilão extrajudicial?

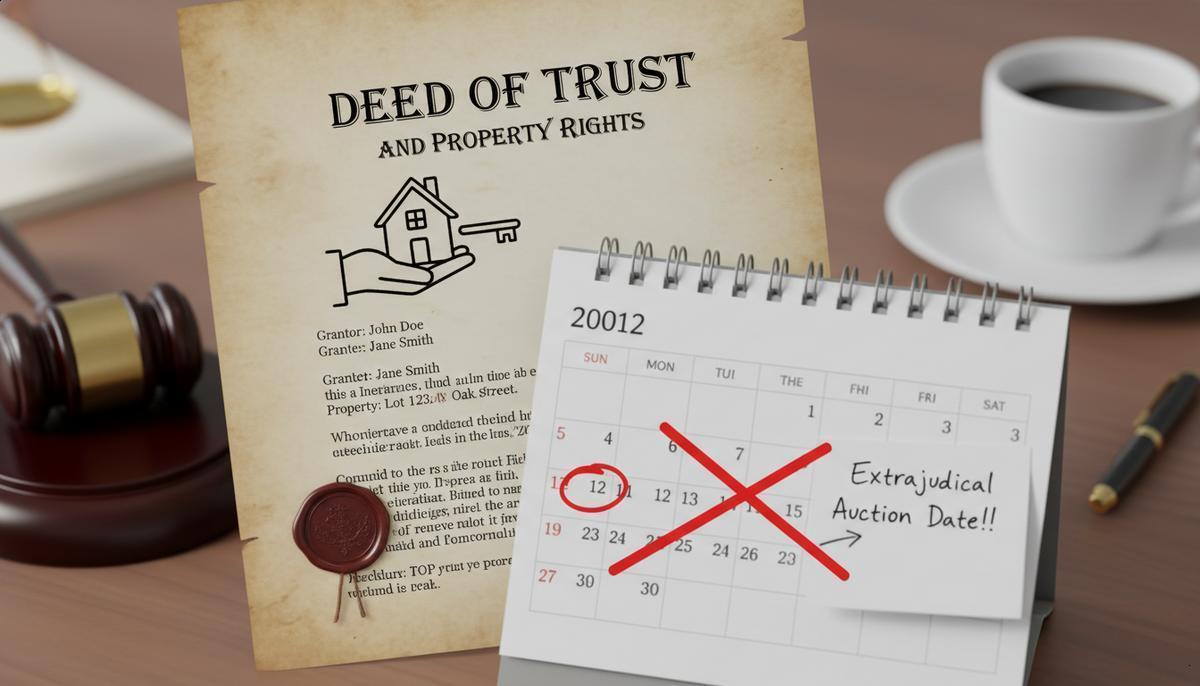

O leilão extrajudicial é uma venda pública autorizada por contrato e ocorre sem necessidade de ordem judicial. É usado principalmente por bancos para recuperar imóveis financiados quando o devedor não paga.

Ele pode envolver desde imóveis até veículos e equipamentos, mas no caso imobiliário, ocorre por meio da alienação fiduciária, segundo a Lei 9.514/1997.

Quando ele pode ocorrer?

O leilão extrajudicial acontece quando o devedor não cumpre o contrato. Por exemplo, em financiamentos imobiliários, ele só ocorre após notificação em cartório e prazo para quitação da dívida, que é de 15 dias para imóveis.

Se o pagamento não for feito, o credor pode leiloar o imóvel dentro de 30 dias. Para bens móveis o prazo é ainda menor, cinco dias.

Impactos para o único imóvel da família

Perder o único imóvel da família pode causar impactos significativos. Esse bem é a base da segurança da família e sua perda traz consequências emocionais e financeiras.

Apesar do processo extrajudicial ser rápida e prática para bancos, faltas na notificação adequada e erros na descrição do imóvel podem abrir brechas para contestação.

A legislação prevê mecanismos para proteger o mutuário, como a devolução do valor pago a mais e o direito de contestar irregularidades, garantindo certa proteção legal.

Principais motivos para anular leilão extrajudicial de imóvel único

Entender os motivos que invalidam um leilão extrajudicial é o primeiro passo para proteger seu imóvel. Quando o único bem da família está em jogo, pequenas falhas podem garantir sua defesa.

Notificação inadequada ou ausente

A notificação inadequada é a principal falha que pode anular o leilão. Por lei, o devedor deve receber a intimação do cartório com aviso de recebimento e prazo de 15 dias para pagar a dívida.

Além disso, deve ser informado sobre a data e local do leilão com pelo menos cinco dias de antecedência. Sem isso, o direito de defesa fica comprometido.

Avaliação incorreta do imóvel

A avaliação incorreta pode resultar em “preço vil”. Isso acontece quando o imóvel é vendido por menos de 50% do seu valor de mercado.

Essa situação prejudica o devedor e pode ser contestada judicialmente para anular o leilão.

Erro na descrição do imóvel no edital

Erro na descrição do imóvel no edital reduz a transparência. Falhas na divulgação e informações erradas afastam possíveis compradores.

Isso prejudica a competitividade do leilão e pode torná-lo nulo, garantindo a chance de contestação para quem perde a posse.

Como proceder para anular o leilão de imóvel único

Conhecer os passos para anular um leilão extrajudicial é essencial para quem enfrenta essa situação. Isso garante que o único imóvel da família possa ser protegido de forma eficaz.

Passos legais para contestar o leilão

Os passos legais para contestar incluem ajuizar uma ação anulatória. Essa ação deve apontar as irregularidades do leilão, como notificações falhas ou avaliações incorretas.

Também é importante reunir provas que sustentem a contestação, como documentos e comunicados oficiais.

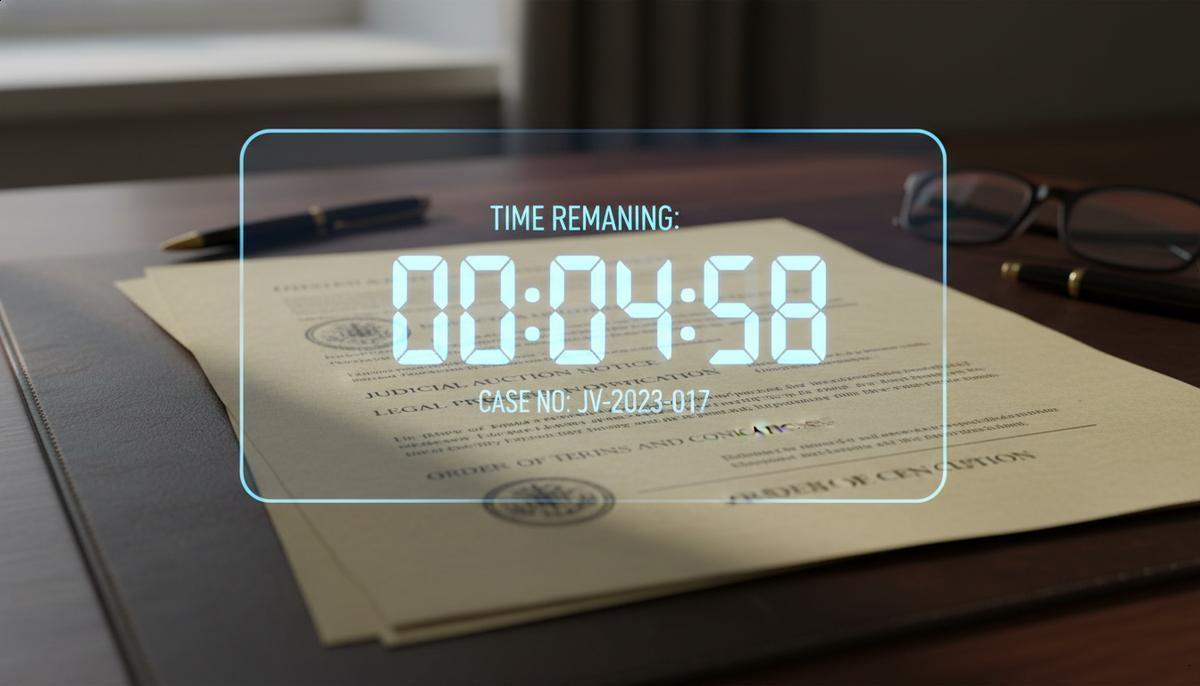

Prazos e documentos necessários

Os prazos para entrar com a ação são curtos e precisam ser respeitados. Normalmente, o ideal é agir logo após ocorrido o leilão.

Documentos essenciais são o edital do leilão, notificações recebidas e comprovantes de pagamento.

A importância da assistência jurídica especializada

Ter assistência jurídica especializada faz toda a diferença no resultado. Um advogado conhece os trâmites, os prazos e pode encaminhar melhor a defesa.

Além disso, ele entende como usar as provas para sustentar a anulação, aumentando as chances de sucesso.

Implicações e cuidados para proteger o único imóvel da família

Proteger o único imóvel da família exige atenção a riscos reais. Apesar da proteção do chamado bem de família, existem situações que podem levar à perda do imóvel.

Riscos de perder o imóvel

Os riscos de perder o imóvel existem mesmo com a proteção legal. Dívidas como pensão alimentícia, financiamentos com garantia, e tributos atrasados podem causar a perda.

Oferecer o imóvel como garantia e a inadimplência são fatores que destroem essa proteção. Por isso, o perigo é maior quando o imóvel está hipotecado.

Medidas preventivas

Medidas preventivas são essenciais para evitar perder o imóvel. Evitar hipotecas desnecessárias, manter o pagamento em dia de impostos, e registrar o imóvel como bem de família são algumas ações importantes.

Buscar orientação jurídica antes de negociar dívidas ou usar o imóvel como garantia ajuda a proteger o patrimônio.

Novas decisões judiciais recentes

Decisões judiciais recentes reforçam a proteção do bem de família. Em 2025, o STJ confirmou que o único imóvel do espólio, usado como residência, continua protegido após herança.

Essa proteção tem caráter público e só pode ser afastada em casos muito restritos, dando mais segurança às famílias.

Key Takeaways

Explore os pontos essenciais para entender, contestar e proteger seu único imóvel diante de um leilão extrajudicial.

- Conheça o leilão extrajudicial: É uma venda sem intervenção judicial, geralmente aplicada em inadimplência de financiamentos, com processos específicos para imóveis.

- Direito à notificação adequada: O devedor deve ser notificado pessoalmente, com prazos definidos, garantindo o direito à defesa e contestação.

- Motivos frequentes para anulação: Notificação ausente, avaliação incorreta (preço vil abaixo de 50% do mercado) e erro na descrição do imóvel são comuns e anuláveis.

- Procedimentos para contestar: Ação anulatória judicial deve ser iniciada rapidamente, com documentos precisos e apoio jurídico especializado.

- Prazo para contestação: A anulação pode ser solicitada até quatro anos após o ato irregular ou arrematação.

- Cuidados para proteção do imóvel: Evitar hipotecas desnecessárias, manter tributos em dia e registrar o imóvel como bem de família são ações preventivas fundamentais.

- Impacto das decisões judiciais recentes: O STJ reafirmou em 2025 a proteção do imóvel único, mesmo após transmissão hereditária, aumentando a segurança jurídica.

- Possibilidade de reversão pós-arrematação: Mesmo após vendido, o leilão pode ser anulado judicialmente para reintegração da posse ao devedor.

Entender essas nuances e agir com rapidez e orientação legal é crucial para proteger o bem mais precioso da família contra perdas injustas.

FAQ – Anulação de Leilão Extrajudicial do Único Imóvel da Família

Quais são os principais motivos para anular um leilão extrajudicial de imóvel único?

Os principais motivos incluem falta de notificação adequada ao devedor, publicidade insuficiente do leilão, preço vil (leilão por valor inferior a 50% do mercado), erro na descrição do imóvel no edital e falhas processuais que comprometem o direito de defesa.

É possível anular um leilão extrajudicial mesmo após a arrematação do imóvel?

Sim, é possível anular o leilão após a arrematação se forem comprovadas irregularidades. O devedor pode entrar com ação judicial para pedir a anulação do leilão e a reintegração de posse do imóvel.

Qual é o prazo para contestar um leilão extrajudicial do imóvel único da família?

O prazo pode variar conforme a legislação estadual, mas geralmente deve-se contestar o leilão judicialmente assim que o conhecimento da arrematação ou da irregularidade ocorrer, preferencialmente em até 90 dias.

O que acontece com o valor pago pelo arrematante se o leilão for anulado?

Se o leilão for anulado, o valor pago deverá ser devolvido ao arrematante, podendo haver necessidade de ressarcimento conforme a decisão judicial, além de eventuais danos e correção monetária.

Quem pode solicitar a anulação do leilão extrajudicial do imóvel único?

Geralmente, o próprio devedor, seus herdeiros ou representantes legais podem solicitar a anulação do leilão judicialmente, desde que comprovem as irregularidades que justificam a medida.

Quais documentos são necessários para entrar com uma ação para anular o leilão?

É necessário apresentar a ata do leilão, edital de leilão, comprovantes de notificações ou ausência delas, contrato de financiamento se houver, documentos pessoais do devedor, e provas das irregularidades alegadas.

Sou advogado com atuação voltada à Recuperação Judicial de empresas, renegociação e alongamento de dívidas rurais e anulação ou suspensão de leilões extrajudiciais.

Minha prática é guiada pelo compromisso em preservar negócios viáveis e proteger o patrimônio de empresários e produtores que enfrentam dificuldades financeiras.

Com uma atuação técnica e estratégica, busco soluções jurídicas eficazes que possibilitem reorganizar dívidas, evitar perdas patrimoniais e restabelecer o equilíbrio econômico, sempre com ética, transparência e profissionalismo.