A anulação do leilão extrajudicial por ausência de intimação pessoal ocorre quando o devedor não é formalmente notificado sobre o leilão, violando seu direito ao contraditório, podendo resultar na nulidade do procedimento e a reversão da venda do imóvel.

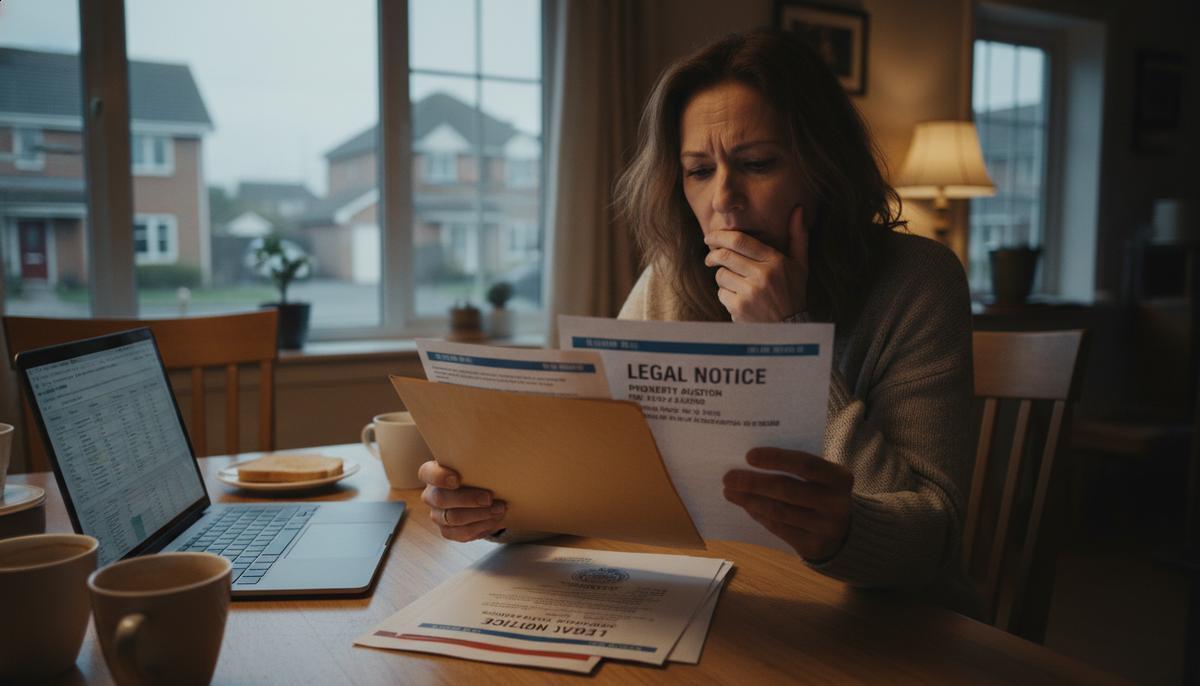

Você já parou para pensar como um leilão extrajudicial pode acontecer sem que você sequer receba uma notificação pessoal? Imagine estar prestes a perder um bem importante e não ter a chance real de se defender. Essa falta de comunicação é mais comum do que parece e pode afetar seriamente seus direitos.

Segundo especialistas no direito imobiliário, cerca de 30% das anulações de leilões extrajudiciais envolvem a ausência de intimação pessoal. Essa etapa é fundamental para garantir que o devedor saiba exatamente quando e como seu imóvel será leiloado, permitindo a defesa e a possibilidade de quitar a dívida.

Muitas pessoas acreditam que receber algum aviso por e-mail ou a simples publicação em diário oficial já seja suficiente, mas essa visão superficial não considera a verdadeira exigência legal que protege o devedor. Ignorar essa necessidade pode levar a nulidades e prejuízos graves, que algumas soluções simplistas não abordam.

Neste artigo, vamos explorar profundamente o tema da anulação do leilão extrajudicial por ausência de intimação pessoal. Vou mostrar qual é a base legal, os impactos reais dessa falha e os passos práticos para você agir caso esteja nessa situação. Prepare-se para um guia que vai muito além do básico e realmente pode fazer diferença na sua segurança jurídica.

Entendendo o leilão extrajudicial

O leilão extrajudicial é uma forma prática de vender bens para recuperar dívidas sem precisar passar pela Justiça. Ele acontece principalmente quando um imóvel dado como garantia não é pago, e o credor quer o dinheiro de volta rápido.

O que é o leilão extrajudicial?

É uma venda sem processo judicial prévio, prevista na Lei 9.514/97. O credor toma o bem do devedor e pode leiloá-lo para quitar a dívida direto, sem esperar anos na Justiça.

No Brasil, bancos usam bastante esse método para imóveis atrasados, porque é rápido e reduz custos. O leilão precisa acontecer em até 60 dias após a consolidação do imóvel para o credor. Tudo isso torna o procedimento mais ágil e eficaz.

Legislação aplicada ao leilão extrajudicial

A base legal é a Lei 9.514/97, que define regras para alienação fiduciária e leilão. Recentemente, a Lei 14.711/2023 atualizou prazos e ampliou o uso da notificação eletrônica.

Ela garante que o direito do devedor seja respeitado, exigindo notificação pessoal antes do leilão. Isso permite que o devedor saiba do processo e possa agir antes da venda.

Além disso, o leilão deve ser divulgado publicamente para garantir transparência, e o valor dos lances segue regras claras para proteger as partes.

Intimação pessoal no leilão extrajudicial

A intimação pessoal é a notificação direta do devedor sobre o leilão extrajudicial. Essa comunicação garante que o devedor saiba da data, hora e local do leilão, podendo assim exercer seu direito de defesa.

O que caracteriza a intimação pessoal?

É um aviso formal enviado diretamente ao devedor ou seu representante. Deve informar claramente sobre o evento do leilão, garantindo transparência e o direito ao contraditório. O envio ocorre por correspondência com aviso de recebimento e pode incluir e-mail.

Sem essa notificação, o devedor pode perder a chance de purgar a mora, ou seja, pagar a dívida para evitar o leilão.

Obrigatoriedade e formas de intimação

A intimação pessoal é obrigatória desde a Lei 13.465/2017. O credor precisa notificar o devedor antes do leilão, preferencialmente por carta registrada e meios eletrônicos.

Se o endereço do devedor for desconhecido, a intimação pode ocorrer por edital, mas somente após várias tentativas de contato direto.

A ausência dessa intimação pode anular o leilão, conforme decisões recentes dos tribunais.

Jurisprudência recente sobre a intimação pessoal

O STJ reforça que a falta de intimação pessoal causa nulidade do leilão extrajudicial. Decisões deixam claro que a intimação não pode ser substituída por avisos genéricos ou anteriores à data do leilão.

Tribunais estaduais também confirmam que a intimação garante o direito de defesa e é um requisito legal fundamental.

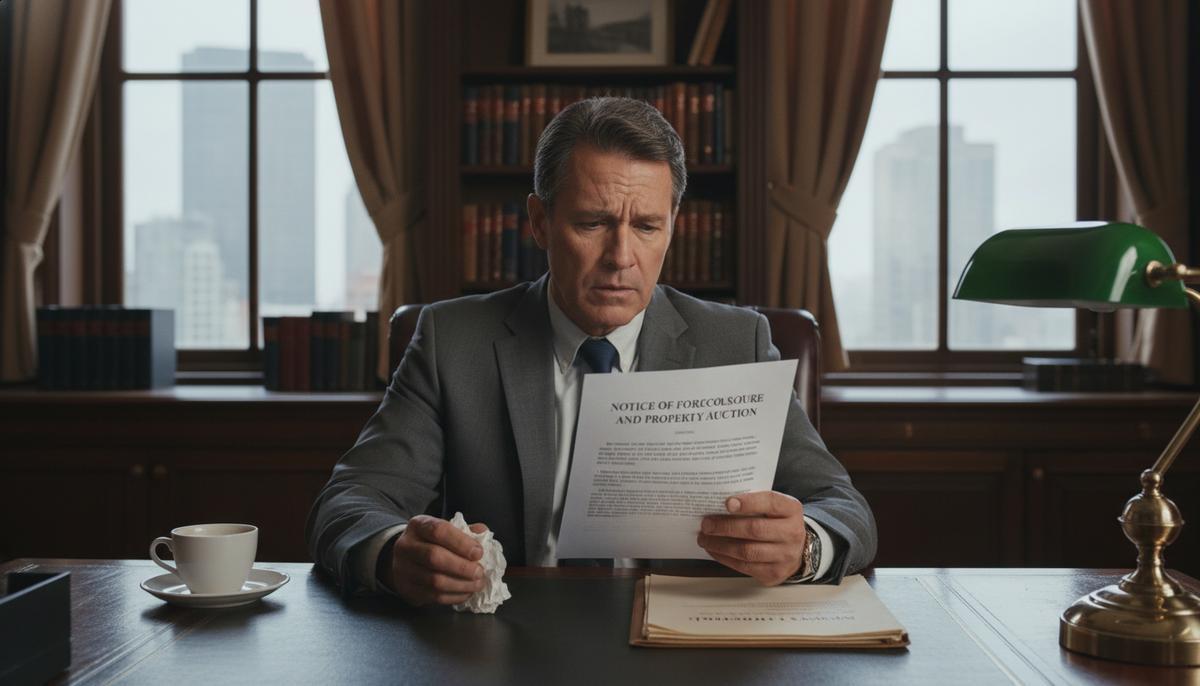

Consequências da ausência de intimação

A ausência de intimação pessoal no leilão extrajudicial pode trazer graves consequências jurídicas e praticas para o devedor. Ela compromete a validade do leilão e afeta diretamente direitos essenciais do devedor.

Nulidade e anulação do leilão

A falta de intimação pessoal gera nulidade do leilão extrajudicial. Sem essa comunicação formal, o procedimento perde validade, abrindo caminho para sua anulação judicial.

Tribunais brasileiros têm anulado leilões por essa falha, reconhecendo que o devedor não teve chance real de se defender.

Direitos do devedor afetados

Dessa ausência decorre a perda do direito de purgar a mora e contestar o ato. O devedor fica sem chance de quitar a dívida ou negociar antes do leilão.

Isso viola garantias fundamentais como o devido processo legal, ferindo princípios constitucionais.

Impactos legais da ausência de intimação

O impacto principal é jurídico: anulação, insegurança no processo e possibilidade de litígios. A nulidade do leilão pode gerar atrasos e custos para ambas as partes.

Além disso, essa falha mina a confiança na legalidade do leilão extrajudicial, fator chave para sua eficácia.

Como proceder para anular o leilão extrajudicial

Anular um leilão extrajudicial exige ação judicial e respeito a prazos. É preciso reunir provas claras para mostrar que o processo não seguiu as regras.

Passos para solicitar a anulação

O primeiro passo é entrar com uma ação judicial. Nela, o devedor deve apresentar os motivos da anulação, como falta de notificação adequada. Em casos urgentes, é possível pedir liminar para suspender os efeitos do leilão.

Provas necessárias

Documentos que confirmem irregularidades são essenciais. Por exemplo, notificações, contratos, comprovantes de pagamento e edital do leilão. Esses documentos ajudam a provar que o leilão não seguiu o procedimento legal.

Cuidados e prazos legais

O prazo para pedir a anulação é de até 4 anos após o leilão. Passado isso, o direito pode ser perdido. Também é fundamental agir rápido para evitar que o imóvel seja transferido de vez ao comprador.

O descumprimento das regras de notificação e prazos é motivo comum de anulação, segundo especialistas.

Key Takeaways

Descubra os pontos cruciais para entender e agir frente à anulação do leilão extrajudicial por ausência de intimação pessoal, garantindo seus direitos e segurança jurídica.

- Leilão extrajudicial é venda sem processo judicial: Procedimento rápido para recuperação de crédito na alienação fiduciária, apoiado na Lei 9.514/97.

- Intimação pessoal é notificação formal obrigatória: Deve comunicar diretamente o devedor sobre a data do leilão, garantindo direito à purgação da mora.

- Obrigatoriedade atualizada pela Lei 13.465/2017: Intimação pessoal sobre a data do leilão tornou-se requisito legal imprescindível para validade do processo.

- A ausência de intimação gera nulidade do leilão: Falha na notificação pessoal invalida o procedimento e permite ação anulatória do leilão.

- Direitos do devedor gravemente afetados: Sem intimação, o devedor perde chance de quitar dívida, negociar e defender-se legalmente.

- Anulação requer ação judicial com provas: Documentos como notificações e comprovantes são essenciais para fundamentar o pedido de nulidade.

- Prazo para anular é de até 4 anos: Limite legal para requerer anulação após o leilão, sendo crucial agir rapidamente.

- Jurisprudência reforça proteção ao devedor: Tribunais superiores anulam leilões sem intimação pessoal para garantir o devido processo legal.

Garantir a notificação pessoal eficaz é fundamental para a segurança e validade dos leilões extrajudiciais, protegendo os direitos do devedor e a legalidade do procedimento.

Perguntas frequentes sobre anulação de leilão extrajudicial por ausência de intimação pessoal

O que é intimação pessoal no leilão extrajudicial?

A intimação pessoal é a notificação formal que deve ser entregue diretamente ao devedor, informando sobre a data, hora e local do leilão. É um requisito legal essencial para garantir que o devedor conheça o procedimento e possa exercer seu direito de defesa.

Quais são as consequências da falta de intimação pessoal?

A ausência de intimação pessoal pode levar à anulação do leilão extrajudicial, pois impede que o devedor tenha a oportunidade de quitar a dívida, negociar com o credor ou contestar o processo, violando o devido processo legal e o direito à ampla defesa.

Como o devedor pode comprovar que não foi intimado pessoalmente?

O devedor pode apresentar testemunhas, documentos ou declarações que comprovem que não recebeu a notificação pessoalmente, ou que a comunicação foi realizada de forma incorreta ou insuficiente.

Qual o prazo para requerer a anulação do leilão por ausência de intimação?

O prazo para requerer a anulação depende da legislação vigente, mas geralmente deve ser feito no prazo de contestação previsto no processo judicial, ou logo após o conhecimento do ato, para evitar preclusão.

O que acontece com o bem leiloado se o leilão for anulado?

Caso o leilão extrajudicial seja anulado, os efeitos da venda são revertidos, o bem leiloado retorna ao patrimônio do devedor e o processo deve ser reiniciado respeitando os trâmites legais, incluindo a intimação pessoal.

É possível que o leilão seja mantido mesmo sem intimação pessoal?

Em casos excepcionais, se for comprovado que o devedor teve conhecimento inequívoco do leilão por outros meios, o leilão pode ser mantido, mas isso depende da análise do juiz e das circunstâncias específicas do caso.

Sou advogado com atuação voltada à Recuperação Judicial de empresas, renegociação e alongamento de dívidas rurais e anulação ou suspensão de leilões extrajudiciais.

Minha prática é guiada pelo compromisso em preservar negócios viáveis e proteger o patrimônio de empresários e produtores que enfrentam dificuldades financeiras.

Com uma atuação técnica e estratégica, busco soluções jurídicas eficazes que possibilitem reorganizar dívidas, evitar perdas patrimoniais e restabelecer o equilíbrio econômico, sempre com ética, transparência e profissionalismo.