{

“summarization”: “

A recuperação judicial de usina de etanol é um mecanismo legal que protege fábricas endividadas contra bloqueios de credores por 180 dias, permitindo a renegociação estruturada de passivos bilionários e a venda estratégica de ativos para evitar a falência imediata e garantir a continuidade da produção sucroenergética.

”

}

Imagine uma usina de etanol como um enorme motor que move uma grande máquina econômica. Quando esse motor começa a falhar, toda a estrutura ao redor sente o impacto. Você já se perguntou por que tantas usinas enfrentam dificuldades financeiras tão profundas? No caso do setor sucroenergético brasileiro, essa realidade ganhou destaque nos últimos anos.

Segundo dados recentes, aproximadamente 24% das usinas brasileiras de etanol estão em recuperação judicial ou falência. Esse número não é apenas um dado isolado, mas reflete uma crise estrutural causada por fatores como congelamento de preços da gasolina pela Petrobras, inflação dos insumos básicos e restrições severas ao crédito. A recuperação judicial usina de etanol surge assim como um tema urgente e complexo.

Muitos guias e análises superficiais sobre o tema tendem a focar apenas em definições legais ou aspectos básicos, deixando de lado o panorama completo do impacto econômico e das dificuldades práticas enfrentadas pelas usinas. A crise demanda um olhar mais aprofundado e estratégico.

Neste artigo, vou te mostrar como funciona a recuperação judicial em usinas de etanol, detalhando desde as causas principais até os processos judiciais e as soluções práticas que empresas do setor estão adotando para se reerguer. Prepare-se para um conteúdo rico e fundamentado, que vai ajudar você a entender essa crise de forma clara e útil.

Por que as usinas de etanol entram em recuperação judicial?

Entender o colapso financeiro de uma gigante do agronegócio não é uma tarefa simples. Quando olhamos para o setor sucroenergético, percebemos que a crise raramente acontece da noite para o dia. Na minha experiência acompanhando esse mercado, vejo que a queda é sempre resultado de uma tempestade perfeita de fatores negativos. Vamos descer aos detalhes e entender exatamente onde o motor financeiro dessas empresas começa a falhar.

Principais causas financeiras

O endividamento excessivo e desenfreado é o grande vilão financeiro dessas empresas. Muitas usinas pegaram empréstimos bilionários apostando em um cenário de crescimento contínuo que nunca chegou a se concretizar.

O cenário fica assustador quando olhamos os números de perto. Hoje, cerca de 24% das usinas brasileiras enfrentam processos de recuperação judicial ou até mesmo falência declarada.

Um caso clássico que costumo citar para ilustrar isso é o da Atvos. Essa gigante do setor acumulou uma impressionante dívida de R$ 12 bilhões após tentar expandir suas operações de forma muito agressiva no passado.

Quando o dinheiro para de entrar como o esperado, a conta finalmente chega. Com o acesso restrito ao crédito nos grandes bancos, essas companhias ficam totalmente sem oxigênio financeiro para pagar até as contas mais básicas de operação.

Impactos do mercado de combustíveis

A política de preços controlados da gasolina destruiu a margem de lucro do etanol durante anos a fio. Se a gasolina está barata demais nos postos, o motorista comum simplesmente para de abastecer seu carro com álcool.

Historicamente, vimos governos usarem a Petrobras para segurar o preço do combustível fóssil na tentativa de controlar a inflação do país. Isso criou uma enorme concorrência desleal e artificial contra todo o mercado sucroenergético nacional.

Outro golpe duro para o setor foi a mudança rápida nas tendências globais. Gigantes do mercado investiram pesado em usinas de segunda geração, mas o mundo começou a olhar rapidamente para outras alternativas, como o etanol de milho e o biodiesel.

Essa profunda dificuldade de se adaptar rapidamente às novas demandas de energia deixa estruturas fabris gigantescas e caras operando totalmente no vermelho.

Oscilação de custos e insumos

Clima imprevisível e secas severas quebram a produção de cana-de-açúcar antes mesmo da máquina entrar no campo para a colheita. Sem matéria-prima suficiente, a estrutura da usina roda ociosa e perde rios de dinheiro todos os dias.

Para piorar a situação do produtor, os produtos químicos usados no campo ficaram absurdamente mais caros nos últimos anos. A alta brutal nos preços de fertilizantes e defensivos espremeu o pouco caixa que sobrava das empresas até o limite absoluto.

As usinas também sofrem diariamente com a gangorra do comércio internacional. Os preços voláteis do açúcar no exterior mudam as regras do jogo no meio da safra, bagunçando completamente qualquer planejamento financeiro feito pelos diretores.

Imagine administrar um negócio complexo onde você não controla o preço de venda nas bombas e não domina o seu próprio custo de produção na terra. É exatamente essa compressão fatal de margens que empurra dezenas de fábricas brasileiras direto para a mesa do juiz.

O processo legal da recuperação judicial em usinas de etanol

Quando a crise bate à porta de uma usina, a justiça oferece um caminho legal de sobrevivência. Na minha experiência acompanhando o setor, vejo que a lei funciona como um balão de oxigênio para a empresa respirar. Não é um perdão mágico das contas, mas sim um processo muito bem definido por etapas. Vamos entender como essa engrenagem jurídica opera na prática.

Proteção contra credores

A suspensão imediata de cobranças é o primeiro escudo que a lei oferece à usina. Assim que o juiz aceita o pedido, a empresa ganha um alívio fundamental para organizar a casa de forma estruturada.

Esse período de blindagem legal dura exatamente 180 dias, conforme as regras da nossa legislação brasileira. Durante esse semestre de paz, nenhum trator, caminhão ou equipamento vital pode ser penhorado pelos bancos.

Imagine tentar consertar um carro com o motor funcionando em alta velocidade no meio de uma corrida. É impossível. Hoje, sabemos que cerca de 24% das usinas brasileiras já precisaram acionar esse mecanismo de defesa para evitar a falência imediata.

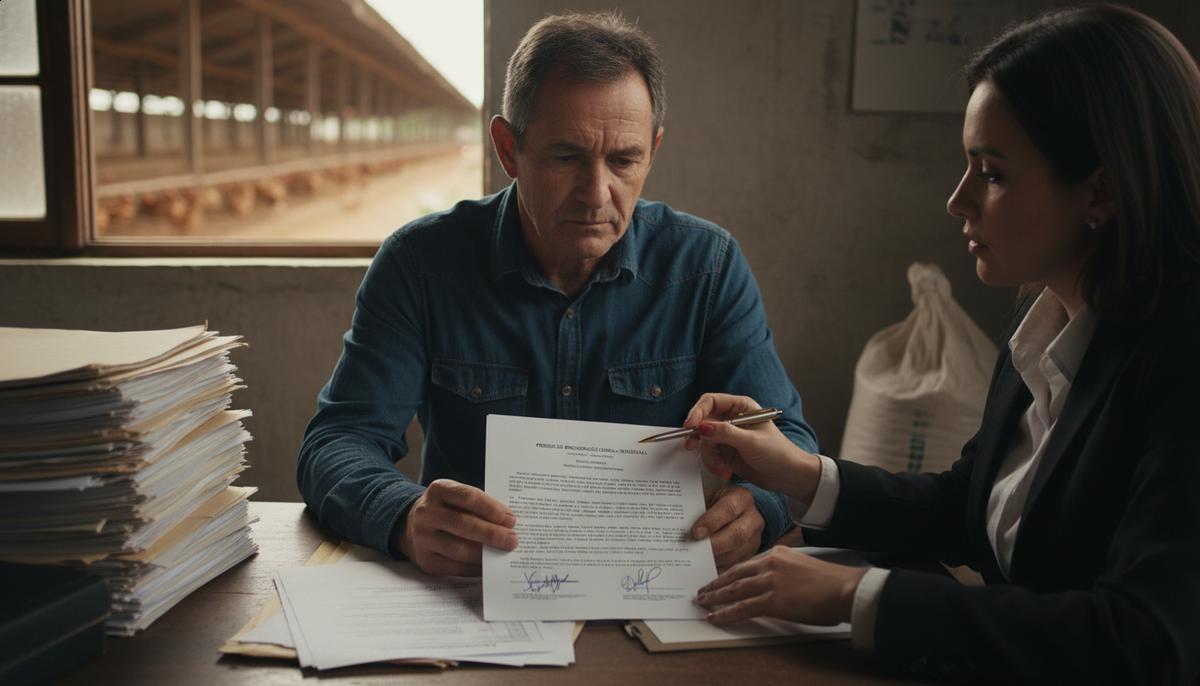

Renegociação de dívidas

Apresentar um plano de pagamento realista é o coração de todo esse processo judicial. A usina precisa provar matematicamente como vai quitar seus passivos bilionários ao longo dos próximos anos de safra.

Os diretores sentam na mesa com os credores para pedir prazos maiores ou até mesmo um desconto sobre o valor original da dívida. Esse corte no valor principal é o que chamamos no jargão do mercado de “haircut”.

Mas nada disso é imposto de forma autoritária por um juiz. O plano de sobrevivência precisa ser obrigatoriamente aprovado em uma assembleia. Isso exige o voto favorável de 50% mais um dos credores presentes na votação.

É uma negociação extremamente dura, tensa e complexa. Em casos recentes, vimos empresas gigantes do agronegócio tentando renegociar passivos que ultrapassam os R$ 65 bilhões em processos extrajudiciais e judiciais.

Reestruturação operacional

A venda estratégica de ativos e o corte profundo de custos formam a base da mudança prática na fábrica. Não adianta apenas empurrar a dívida para frente se a empresa continuar sangrando dinheiro todos os dias.

É muito comum vermos a usina fatiar seu patrimônio para levantar dinheiro rápido. Eles vendem áreas de plantio, frota de caminhões ou até filiais inteiras, criando as chamadas Unidades Produtivas Isoladas (UPIs).

O foco total da diretoria passa a ser a geração rigorosa de caixa para a próxima safra. Tudo que não for absolutamente essencial para a produção de álcool e açúcar é sumariamente cortado do orçamento.

Muitas empresas aproveitam esse momento doloroso de crise para inovar e mudar de rumo. Temos exemplos claros de grupos que usaram a reestruturação para focar na produção do etanol de milho, garantindo sua sobrevivência a longo prazo no mercado de energia.

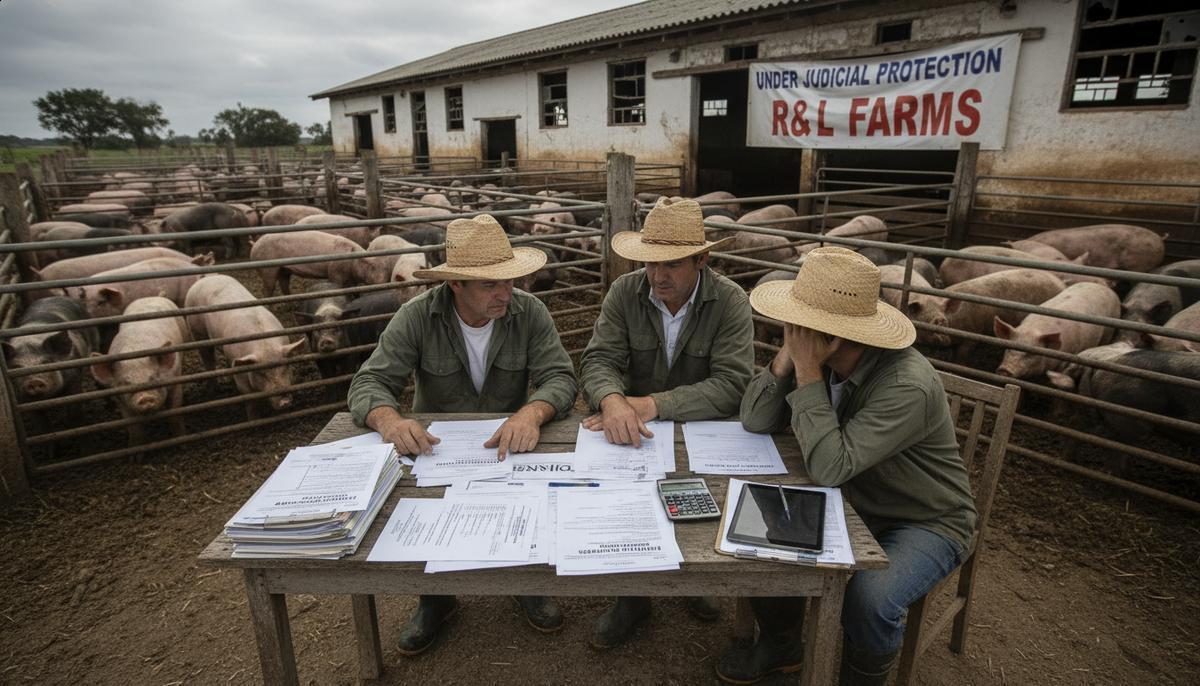

Casos emblemáticos e estatísticas do setor sucroenergético

Quando olhamos para o mercado de açúcar e álcool, os números contam uma história de alerta máximo. Não estamos falando de problemas isolados, mas de uma verdadeira tempestade financeira que atingiu empresas de todos os tamanhos. Entender esses dados e casos reais nos ajuda a ver a dimensão exata do desafio que o setor enfrenta hoje.

Estatísticas recentes de recuperação judicial

O aumento explosivo de falências marca o cenário atual do agronegócio brasileiro. Apenas no ano passado, o setor registrou um salto assustador nos pedidos de socorro financeiro na justiça.

Os dados oficiais mostram um preocupante crescimento de mais de 56% nos pedidos de recuperação judicial. Isso representa quase 2.000 novas solicitações feitas por produtores e usinas em um curto período de doze meses.

A combinação perversa de juros muito altos e custos caros destruiu o caixa das empresas. Especialistas apontam que a queda no preço dos produtos e a inflação dos insumos criaram uma armadilha financeira perfeita.

Hoje, os institutos de pesquisa estimam que uma a cada 10 mil propriedades rurais no país opera sob a proteção da lei de falências. É um recorde negativo histórico que acende a luz vermelha para a economia.

Exemplos de grandes usinas em crise

A queda de gigantes do setor ilustra perfeitamente a gravidade dessa crise sem precedentes. Mesmo as empresas mais ricas e tradicionais não conseguiram escapar ilesas do colapso.

O caso mais chocante e recente envolve a gigantesca Raízen, que é uma das maiores produtoras globais de energia. A empresa precisou avançar com um pedido extrajudicial para tentar renegociar uma impressionante dívida de R$ 65 bilhões.

Outro exemplo clássico que costumo estudar é o da gigante Atvos. A antiga Odebrecht Agroindustrial precisou recorrer à proteção dos juízes quando acumulou mais de R$ 12 bilhões em passivos atrasados com os bancos.

Esses tombos bilionários mostram que o problema vai muito além de uma má administração isolada. Quando os maiores do mundo balançam, fica evidente que o modelo de negócio sucroenergético exige mudanças drásticas.

Impactos no mercado nacional e internacional

O efeito dominó na economia é a consequência mais destrutiva quando uma usina paralisa suas máquinas. O impacto financeiro ultrapassa os muros da fábrica e destrói parceiros comerciais ao redor.

Uma grande usina parada significa um enorme calote direto em fornecedores, oficinas de tratores, transportadoras e comércio local. Cidades inteiras no interior dependem da colheita e afundam rapidamente no desemprego.

No cenário internacional, essa forte instabilidade destrói a confiança de quem compra nosso combustível. O mercado externo percebe a alta volatilidade de preços e os investidores internacionais tiram seu dinheiro do Brasil.

Para evitar uma quebra geral na cadeia produtiva, os maiores bancos estão fazendo acordos inimagináveis. Chegamos a ver dívidas sendo repactuadas na justiça com impressionantes descontos de até 90% para manter os tratores trabalhando no campo.

Estratégias eficazes para recuperação e sobrevivência

Sair do buraco financeiro exige muito mais do que ter bons advogados. Na minha experiência, o papel do juiz é apenas dar tempo para a empresa respirar. O que realmente salva uma usina da falência são as decisões estratégicas tomadas dentro da fábrica e no campo. Vamos ver quais atitudes separam as empresas que sobrevivem das que fecham as portas definitivamente.

Melhores práticas de renegociação

A renegociação transparente e proativa é a atitude mais urgente que uma diretoria deve tomar. Esperar o dinheiro acabar completamente para procurar os bancos é um erro fatal e muito comum.

Os planos de sucesso geralmente propõem prazos reais de pagamento esticados para 10 a 15 anos. Para convencer os credores, a usina precisa mostrar com clareza matemática como vai gerar esse dinheiro no futuro.

Uma estratégia excelente é vender partes menores do negócio para fazer caixa rápido. A negociação das chamadas Unidades Produtivas Isoladas (UPIs) permite pagar as contas mais caras sem paralisar a fábrica principal.

Quando o plano é sólido e confiável, os bancos chegam a aceitar prejuízos bilionários. Vemos frequentemente acordos fechados no mercado com descontos de até 70% sobre o valor original da dívida cobrada.

Inovações tecnológicas e gestão

A diversificação tecnológica de produtos é a saída principal para deixar de depender apenas da cana-de-açúcar. As usinas modernas estão se transformando em verdadeiras refinarias de várias matrizes energéticas.

Muitas fábricas em crise encontraram a salvação investindo pesado no etanol de milho. Como esse grão pode ser estocado em silos, a usina consegue produzir combustível o ano inteiro, acabando com os meses de máquinas paradas.

Outra virada de chave importante é parar de jogar dinheiro no lixo diariamente. Resíduos líquidos da cana, como a vinhaça, hoje são transformados em biogás e energia elétrica para vender na rede nacional de energia.

No campo, a gestão precisa usar tecnologia de ponta para estancar o sangramento financeiro. O uso contínuo de drones e agricultura de precisão corta drasticamente o gasto absurdo com venenos e adubos químicos.

Prevenção de crises futuras

Uma governança corporativa profissional é a única vacina conhecida contra novas falências. O tempo em que as usinas eram geridas com base no palpite familiar já acabou faz tempo.

As empresas maduras usam o mercado financeiro para travar seus preços de venda com bastante antecedência. Essas operações de hedge financeiro protegem o caixa contra as quedas bruscas do dólar ou do açúcar em Nova York.

Ter diferentes fontes de receita cria um escudo muito poderoso contra as crises de Brasília. Atualmente, a venda de créditos de carbono (CBIOs) representa um dinheiro vital que entra limpo no caixa das companhias sustentáveis.

A regra de ouro dos vencedores é manter sempre um fundo de reserva gigantesco. Quem guarda dinheiro nos anos de lucro recorde nunca precisará pedir socorro na justiça quando a seca destruir sua plantação.

Key Takeaways

Entenda os mecanismos vitais e as estratégias de sobrevivência para usinas de etanol que enfrentam a grave crise do setor sucroenergético brasileiro:

- Crise sistêmica no setor: Cerca de 24% das usinas brasileiras enfrentam processos de falência ou recuperação judicial devido a um endividamento histórico, juros altos e custos voláteis.

- Proteção legal imediata: A recuperação judicial garante o “stay period”, um fôlego estratégico de 180 dias que suspende cobranças e proíbe a penhora de equipamentos essenciais.

- Renegociação agressiva: Planos de sobrevivência bem-sucedidos alongam dívidas para 10 a 15 anos e frequentemente conquistam descontos (haircuts) que podem chegar a 90% do valor original.

- Venda estratégica de ativos: O fatiamento da empresa e a venda de Unidades Produtivas Isoladas (UPIs) injetam caixa rápido na operação sem contaminar os compradores com as dívidas antigas.

- Diversificação tecnológica: Usinas que se reerguem investem em alternativas rentáveis e contínuas, como a produção de etanol de milho e a transformação de vinhaça em biogás.

- Governança e prevenção: A profissionalização da diretoria, o uso de hedge para travar preços e a venda de créditos de carbono (CBIOs) são os verdadeiros escudos contra falências futuras.

A recuperação real de uma usina não acontece nas mesas dos tribunais, mas sim através de uma reestruturação operacional rigorosa e da adaptação rápida às novas demandas de energia do mercado.

FAQ – Perguntas frequentes sobre recuperação judicial de usinas de etanol

O que é a recuperação judicial de uma usina de etanol?

É um processo legal que permite à usina renegociar suas dívidas e reestruturar suas operações sob a supervisão da Justiça, evitando a falência imediata e protegendo seu caixa contra bloqueios de credores.

Por que tantas usinas de etanol entram em recuperação judicial?

A crise é causada por uma combinação perigosa: endividamento excessivo em períodos de expansão, políticas de controle de preços de combustíveis, oscilação nos custos de insumos agrícolas e mudanças rápidas no mercado de energia.

Qual a diferença entre recuperação judicial e extrajudicial?

A recuperação extrajudicial é um acordo amigável e privado feito com um grupo de credores que depois é validado pelo juiz. Já a recuperação judicial é um rito mais rígido e complexo, com supervisão direta dos tribunais e votação obrigatória em assembleia.

Quantas usinas de etanol estão enfrentando esse processo no Brasil?

Dados de mercado indicam que aproximadamente 24% das usinas sucroalcooleiras brasileiras, o que representa mais de 100 unidades fabris, estão em processo de recuperação judicial ou já com falência decretada.

Como a usina consegue se reerguer durante a recuperação judicial?

A empresa se reestrutura vendendo ativos (como as Unidades Produtivas Isoladas), alongando suas dívidas com possíveis descontos e adotando inovações tecnológicas para diversificar a receita, como a produção de etanol de milho e biogás.

Quanto tempo dura a blindagem contra cobranças na justiça?

A lei brasileira garante à usina um período inicial de proteção de exatos 180 dias, conhecido como “stay period”. Durante esse semestre, nenhuma cobrança agressiva, bloqueio de contas ou penhora de equipamentos pode ser realizada.

Sou advogado com atuação voltada à Recuperação Judicial de empresas, renegociação e alongamento de dívidas rurais e anulação ou suspensão de leilões extrajudiciais.

Minha prática é guiada pelo compromisso em preservar negócios viáveis e proteger o patrimônio de empresários e produtores que enfrentam dificuldades financeiras.

Com uma atuação técnica e estratégica, busco soluções jurídicas eficazes que possibilitem reorganizar dívidas, evitar perdas patrimoniais e restabelecer o equilíbrio econômico, sempre com ética, transparência e profissionalismo.