Recuperação judicial Pessoa Física permite que produtores rurais com atividade comprovada e regular por mais de dois anos renegociem dívidas sob supervisão judicial, enquanto a maioria das pessoas físicas ainda não tem acesso ao benefício, embora haja projetos legais para ampliar esse direito.

Recuperação judicial Pessoa Física pode parecer um território complicado e de difícil acesso, quase como um labirinto jurídico para quem enfrenta dívidas. Você já se perguntou por que, enquanto empresas podem recorrer a esse processo para salvar seus negócios, a maioria das pessoas físicas comuns não tem essa chance? É um tema que chama atenção pelas exceções e pelo debate constante no meio jurídico.

Estudos indicam que embora o mecanismo seja amplamente conhecido para empresas, seu alcance para pessoas físicas permanece restrito, salvo para produtores rurais pessoa física, que têm uma via específica para requerer a recuperação judicial. Atualmente, o Brasil não permite que pessoas comuns solicitem esse benefício, o que levanta debates e projetos de lei em andamento que buscam ampliar essa proteção.

Muitos guias superficiais e explicações comuns acabam ignorando as nuances e as exceções importantes para esse tema, como o caso do produtor rural e as propostas legislativas em trâmite. Isso deixa uma lacuna para quem procura um entendimento real e fundamentado do assunto, especialmente para quem está no meio dessa situação delicada.

Neste artigo, vamos mergulhar fundo na Recuperação judicial Pessoa Física, abordando desde o conceito básico e as limitações atuais até os detalhes da exceção do produtor rural e o que está sendo discutido para mudar esse cenário. Prepare-se para um guia completo e confiável, que pode ajudar quem busca respostas claras e precisas sobre esse direito ainda pouco acessível.

O que é recuperação judicial para pessoa física

Recuperação judicial para pessoa física é uma defesa legal que, hoje, atende principalmente os produtores rurais pessoa física. Pessoas físicas comuns não têm acesso amplo a esse recurso no Brasil, devido à forma como a lei está estruturada.

Conceito e diferenças para pessoas jurídicas

Recuperação judicial para pessoas jurídicas permite que empresas renegociem dívidas para continuar funcionando. A lei nº 11.101/2005 regula esse processo e é destinada a empresas e empresários com registro formal. Pessoas físicas normais ficam de fora, porque o sistema vê diferenças na capacidade produtiva e jurídica entre indivíduos e negócios.

Por exemplo, uma empresa em crise pode obter prazos para pagar dívidas e evitar falência. Já para uma pessoa física comum, não há mecanismo judicial semelhante que garanta essa proteção ampla.

Por que pessoas físicas têm limitações legais

Limitações legais existem porque a recuperação judicial foi pensada para proteger negócios e empregos. Pessoas físicas não têm estrutura jurídica igual para isso. Porém, o Projeto de Lei 1.922/11 busca mudar essa realidade, propondo que pessoas físicas possam parcelar dívidas em até 5 anos, podendo se estender para 10 anos.

Também há um regime especial para consumidores de boa fé, permitindo negociar dívidas como cartões de crédito e empréstimos, com limite de até 5 anos para pagamento. Essa é uma alternativa recente que já beneficia muitas pessoas.

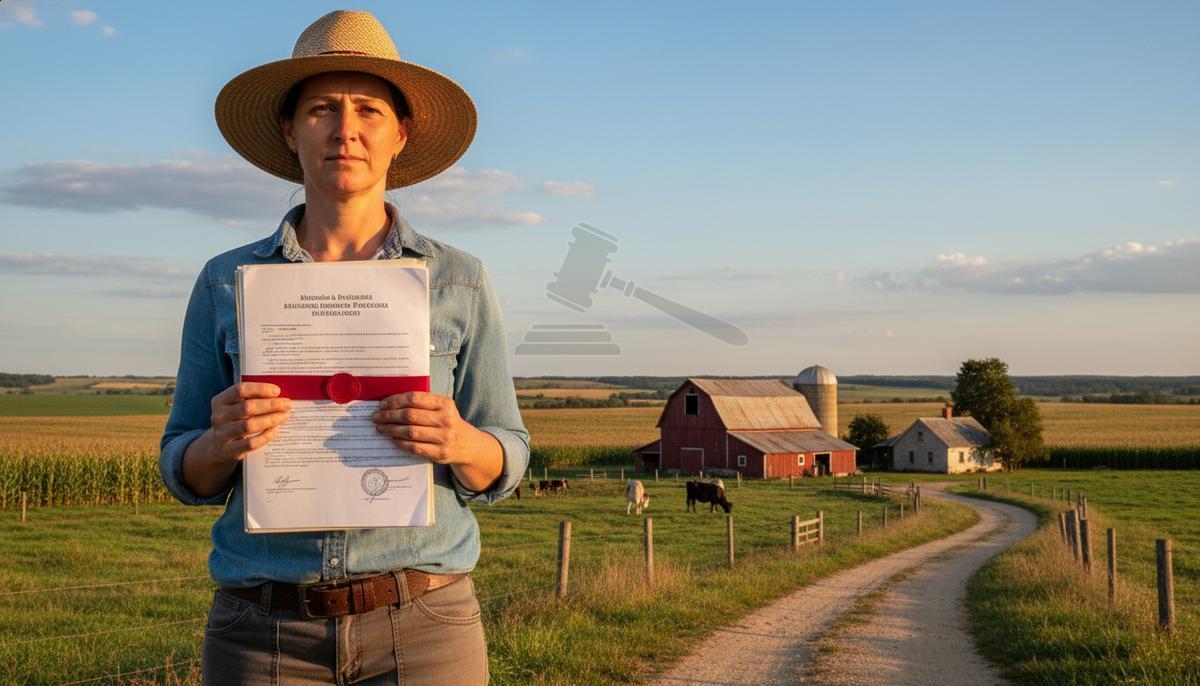

Exceção do produtor rural na recuperação judicial

A exceção do produtor rural na recuperação judicial permite que produtores rurais pessoa física tenham uma via legal para renegociar dívidas, diferente da regra geral para pessoas físicas comuns. Para isso, é necessário comprovar atividade rural regular e contínua por mais de dois anos.

Requisitos para o produtor rural

Produtores rurais pessoa física devem comprovar atuação no campo por pelo menos dois anos de forma constante e que a atividade seja regular. Além disso, não podem estar em processo de falência e precisam cumprir regras da Lei nº 11.101/2005.

Também é essencial não ter falências recentes ou condenações criminais relacionadas à atividade. Essa exceção veio com a Lei nº 14.112/2020, que ampliou o direito anteriormente restrito a produtores rurais com CNPJ.

Documentação necessária e processos específicos

A documentação formal inclui declaração de imposto de renda, livro caixa e documentos que provem produção rural regular. Para pessoas jurídicas, são necessários livros contábeis e documentos oficiais da empresa.

Os documentos devem estar completos e atualizados para análise judicial. Somente dívidas ligadas à atividade rural entram no processo, excluindo débitos pessoais.

Um exemplo prático: um produtor que planta há três anos, enfrenta dívidas relacionadas à lavoura e reúne documentação comprobatória pode pedir recuperação judicial para organizar suas finanças.

O panorama legal e propostas para pessoas físicas

O panorama legal atual para pessoas físicas não permite que a maioria delas use a recuperação judicial. Porém, há um projeto que busca mudar isso e dar mais proteção aos devedores.

Projeto de Lei 1.922/11 e suas implicações

O Projeto de Lei 1.922/11 propõe permitir que pessoas físicas façam recuperação judicial, usando regras parecidas com as das empresas. Isso inclui apresentar plano de pagamento e suspender ações judiciais contra o devedor.

Embora vise ajudar devedores a evitar insolvência, o projeto não avançou e recebe críticas por ser complexo e beneficiar mais quem tem recursos.

Direitos do consumidor e exclusões

O consumidor brasileiro ainda não conta com uma lei que proteja de forma ampla endividados comuns. Dívidas não têm parcelamento judicial garantido e a falência individual deixa o consumidor vulnerável.

Organizações pedem medidas que promovam acordos justos e protejam os direitos dos consumidores, já que a lei atual não cobre esses casos.

Como funciona a renegociação e alternativas para pessoas físicas

Renegociar dívidas é uma saída possível para pessoas físicas enfrentando dificuldades financeiras. Vários programas oferecem descontos e prazos para organizar as contas.

Dívidas abrangidas e limites de prazos

Programas incluem descontos de até 90% e parcelamentos que chegam a 72 vezes. O Desenrola Brasil atende quem tem renda de até dois salários mínimos e dívidas entre 2019 e 2022.

Bancos como o Itaú oferecem negociação rápida com limpeza do nome em até cinco dias após o pagamento.

Suspensão das execuções e efeitos práticos

Ao iniciar a negociação, o devedor evita ações judiciais e tem o nome limpo nos órgãos de crédito.

Mais de 15 milhões de brasileiros já usaram o Desenrola Brasil para organizar finanças e renegociar dívidas.

Key Takeaways

Descubra os aspectos essenciais para entender a recuperação judicial para pessoa física e sua aplicação prática, especialmente para produtores rurais.

- Recuperação judicial para pessoa física: Atualmente, é restrita e permite acesso apenas a produtores rurais com atividade comprovada e contínua por mais de dois anos.

- Exceção do produtor rural: Produtores rurais pessoa física podem solicitar recuperação judicial sem necessidade de registro empresarial, desde que comprovem a atividade rural regular.

- Requisitos legais rigorosos: Incluem comprovação de atividade rural, ausência de falência em curso e cumprimento dos prazos legais para novos pedidos.

- Documentação detalhada: Deve incluir declarações fiscais, livro caixa e relação completa de credores para análise judicial adequada.

- Projeto de Lei 1.922/11: Propõe ampliar o direito à recuperação judicial para pessoas físicas em geral, com regras para renegociação e proteção ao consumidor.

- Direitos do consumidor: Atualmente, não há legislação ampla que proteja pessoas físicas endividadas, deixando-as vulneráveis a execuções e cobranças.

- Alternativas de renegociação: Programas como Desenrola Brasil e ações bancárias oferecem descontos de até 90% e parcelamentos flexíveis para limpar o nome.

- Suspensão das execuções: Ao iniciar a renegociação, devedores suspendem cobranças judiciais e podem restabelecer o controle financeiro.

Compreender esses pontos é vital para quem deseja navegar na complexa recuperação judicial pessoa física, buscando soluções seguras e legais para reorganizar dívidas.

Perguntas Frequentes sobre Recuperação Judicial Pessoa Física

Quem pode solicitar a recuperação judicial como pessoa física?

Produtores rurais pessoa física que comprovem atividade rural regular por pelo menos dois anos podem solicitar recuperação judicial, conforme atualização da Lei nº 14.112/2020.

Quais dívidas podem ser renegociadas na recuperação judicial do produtor rural?

Podem ser renegociadas as dívidas decorrentes da atividade rural, especialmente as relacionadas a crédito rural. Dívidas trabalhistas e alguns créditos fiscais geralmente não entram no plano de recuperação.

Qual o prazo para apresentação do plano de recuperação judicial?

O prazo para apresentação do plano de recuperação judicial é de 60 dias a partir do deferimento do processamento do pedido pela Justiça.

O que acontece se o plano de recuperação não for cumprido?

Caso o plano não seja cumprido, a recuperação judicial pode ser convertida em falência, e os bens do devedor podem ser usados para pagamento dos credores.

É necessário contratar um advogado para pedir a recuperação judicial?

Sim, a legislação exige que o pedido de recuperação judicial seja acompanhado por um advogado habilitado para representar o devedor no processo.

Quais são os principais benefícios da recuperação judicial para pessoa física?

A recuperação judicial permite a renegociação das dívidas, a suspensão de ações e cobranças judiciais, e possibilita a continuidade das atividades econômicas do devedor.

Sou advogado com atuação voltada à Recuperação Judicial de empresas, renegociação e alongamento de dívidas rurais e anulação ou suspensão de leilões extrajudiciais.

Minha prática é guiada pelo compromisso em preservar negócios viáveis e proteger o patrimônio de empresários e produtores que enfrentam dificuldades financeiras.

Com uma atuação técnica e estratégica, busco soluções jurídicas eficazes que possibilitem reorganizar dívidas, evitar perdas patrimoniais e restabelecer o equilíbrio econômico, sempre com ética, transparência e profissionalismo.